【文/住展雜誌】高房價時代,百姓談到購屋就一個頭兩個大;錢從哪裡來?買了房就成了終生屋奴?最後在不斷的自尋煩惱中錯失良機,一而再、再而三的望屋興嘆!這一次請您下定決心,讓住展雜誌教您如何買得輕鬆、住得愉快……

『台北居,大不易』,是近年北漂民眾的最大感慨,現今首都生活圈的房價幾乎千萬起跳,對杯水車薪的小資男女而言,似乎是個遙不可及的夢想,但既然是夢想,就有實現的空間,只要『目標準確,思想正確』,就有機會在北台灣都會取得一席之地。

眾所皆知,購屋環節中最難達成的,就是入門第一關的頭期款,一旦頭過身就過,只要在合理的負擔內找尋標的物,並審慎選擇最適合自己的房貸產品,您會發現,升格資產階級比想像中容易多了!因此本刊特別幫讀者整理出幸福購屋的十個小撇步,讓您也能在激烈的房地產競爭中展現『十』力!

頭期款哪裡來?

不論是新成屋還是門檻相對低的預售屋,在不計裝潢、家電的情況下,至少要準備占總價一到三成的頭期款,才能卡位理想物件,但這第一桶金從何而來?總是讓人傷透腦筋,除了靠自己單打獨鬥想辦法外,也要適時尋求貴人協助,才能事半功倍擁抱資產。

1.『三三三』儲蓄法則

將收入分成三等分的薪資配置,是自立自強小資族最常運用的存錢方式,效果也相當不錯。每個月拿到薪水的第一要務,就是將三分之一挪入購屋基金,再保留三分之一的生活用度,而剩下的三分之一,若在外賃居者當然就得留作房租專用,如果與父母同住的話,這三分之一就可另作理財之用,投入保險、基金或股票等金融商品,為收入創造最大獲利,不僅能加速積攢買房資金,也能脫離『月光仙子』的行列。

不過在房價漲聲未歇的情況下,還得預留未來的漲價空間,因此建議再從生活費與理財項目中各挪出三分之一即總收入的九分之二積存,於每年結算時併入購屋基金中,久而久之您會發現,買房資本在無形之中增加許多,讓您的圓夢竿頭更上層樓。

善用高投報的金融商品,能讓購屋基金快速累積。

善用高投報的金融商品,能讓購屋基金快速累積。

2.有請父母調頭寸

然而僅依賴個人存款累積資本,速度難免慢了一些,有時更因此與好時機或好物件擦身而過,令人扼腕;這時不妨考慮引進外援,助您在購屋馬拉松的路途上完成最後一哩路,而最常扮演貴人角色的,就是疼惜孩子的父母親了。

在此並不是鼓勵民眾『啃老』,而是在適當的額度內,請求雙親的協助,在不影響父母基本生活的情況下,邀請他們擔任您安心成家的推手,且若未來房屋增值,也能與雙親同享增值利益,對父母而言是不錯的長線投資,也能拉近親子兩代間的距離。因此在只差臨門一腳的時候,長輩適時的助攻,可望創造『資產得分,幸福滿分』的雙重收穫。

頭期款只差臨門一腳時,不妨請求家人支援。示意圖

頭期款只差臨門一腳時,不妨請求家人支援。示意圖

3.兄弟姊妹集資購

除了父母之外,手足至親也是您強大的購屋後盾,特別是對年輕的首購族群來說,單憑個人薪資,買房路迢迢,若與家中成員共同努力,事情就好辦多了,而且手足之間信任程度高,較不易衍生糾紛。

兄弟姊妹共同經營的方式,更適合長期租賃,沒有恆產的家庭,『自己的家』無疑是大家一致的渴望,集資買下的房子,不僅是奉養雙親的基地,也如同祖產一般,是維繫一家大小的同心結。家中手足愈多,這種集資購屋的方式就愈輕鬆。

有時也可調整型態,將成員分成『自備款組』與『房貸組』,分別負擔不同階段的購屋支出;在貸款人的選擇上也更多元,能挑出最適當的人選申辦最合宜的貸款方案,降低購置成本。

如何選才實惠?

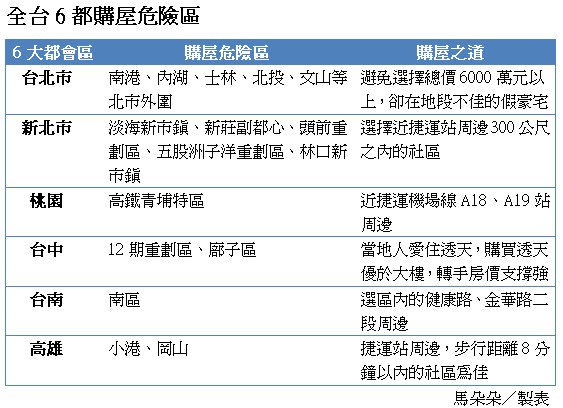

在入門的資金活水到位後,購屋里程即完成泰半,此時就得積極尋找環境、價格都恰當的產品,才能水到渠成達成夢想,然而都會核心區房價高昂,非大部分民眾所能負擔,看屋範圍也就不能這麼侷限,必需擴大搜尋領域。

4.用時間換取空間

以台北都會來說,即便居家辦公都在市區,但上下班車流壅塞,通勤時間少說半小時以上,相較之下,基隆、新北甚至桃園等衛星市鎮,交通耗時差距不大,房價卻與北市有一大段落差,是相對實惠的親民購屋區;有時過條橋、差個交流道,價格馬上便宜三成,購屋民眾大可不必執著於市中心,花費少許時間就能換得更優質的生活空間,怎麼算都划算。

況且台北都會區第一、二環近年來強勢補漲,房價深具爆發力,趁著價格尚未封頂前搶先置產,保值之餘,未來發展亦深具彈性,興許也能為將來的生活規劃帶來意想不到的收穫。

5.地點比價格重要

落腳郊區雖能降低負擔,但並非價格低就是好,若未來發展性不足,生活機能難以培養,也很難長久居住,因此在考量價格之餘,也建議消費者多留意地方發展消息,在低價區選擇相對好的地段,不但可以獲得比較好的貸款條件,對往後的生活才有保障。

比方說像現有捷運線的末端地帶,交通環境不差,生活機能也不錯,房價亦相對平實,對口袋深度有限,又不想犧牲便利性的民眾來說,就是不錯的選擇;若能接受短期的不方便,重大建設聚集的新興重劃區也是很好的置產區域,且重劃區在開發之初價格平易,隨著建設逐步到位,不僅環境質感提升,房價也同步上揚。

再來就是未來捷運線路段,已經核定的路線兌現機會高,根據過往經驗,捷運所在等於房市不敗,區域發展具未來性,且待路網通車後,房價也跟著一去不回頭,屆時首購、首換民眾只能悔不當初了,趁著還負擔的起的時候前往尋屋,才能讓您加入人生勝利組的隊伍。

重劃區發展之初房價低,未來性強,是首購圓夢的好地方。圖為青埔高特區。

重劃區發展之初房價低,未來性強,是首購圓夢的好地方。圖為青埔高特區。

6.有請專家幫幫忙

不過對並非長期關注房市的消費者而言,要一時之間分辨出產品地點是否良好、房屋是否存在瑕疵,未免強人所難,這時最好的方法就是找經驗豐富的親友,與您一同前往看屋議價。

對有經驗的買家來說,看屋絕對不會兩手空空,例如攜帶水瓶可測量房屋水平,手機必載政府開發的地質災害查詢軟體,建案地點是否有淹水、地震等疑慮一目了然;同時也會提醒您不要衝動,業者總會強調建案銷售率高,環境零負評,說服消費者買單,但狀況是否真有這麼好嗎?經驗老道的高人便能為您指點迷津,以免到時後悔莫及。

在與業者議價時,熟門熟路的朋友也會比您更了解區段水平,替您分析物件價值,同時住展雜誌也是必備的行情參考,讓您不必擔心被當成凱子海削一頓。與其自己辛苦蒐集資訊,攜帶工具人或工具書,無疑是對消費者最有利也最方便的省錢妙招。

怎麼貸最有利?

為了不讓夢想功虧一簣,滿足購屋的最後要件─房貸,就是萬事俱備後不可或缺的諸葛東風,不同的貸款對象與產品利率,都會對買房成本造成波動,消費者在挑選貸款時,務必謹慎以對。

7.培養金融信用

大家都希望貸款金額多多益善,利率則是愈低愈好,因此談判時的籌碼絕不可少,只要您信用好,還款能力佳,銀行的配合度自然就高;但如果您是從不與行庫往來的『小白』一族,要想取得有利地位幾乎不可能。

相信任誰都不想在買房的最後階段出任何差錯,故在醞釀購屋計畫前,就應先與行庫保持良好關係,透過帳戶經營、信用卡消費以及保險產品牽線,與資金滿載的金融機構培養感情,貸款的額度與利率才會更有彈性。

本刊也建議消費者與多家行庫經營往來,因為各家銀行推出的產品各異,優惠程度也不同,成為愈多家機構的客戶,您的選擇空間就愈大,而官股銀行不僅資金充裕,也是政策性房貸如青年安心成家的執行者,與一般民眾關聯性最大,消費者若能與其密切合作,對房貸申辦有正面助益。

8.尋找有力保人

對於部分實力不夠雄厚,又希望能爭取最佳房貸條件的消費者來說,受限自身條件不足,想說服行庫不是太容易,但如果您能請出財力、信用條件優秀的有力人士擔任保證人,問題就能迎刃而解。不過保證人的尋找有時沒那麼簡單,若是親人、夫妻或手足間有共同的置產計畫,可考慮以互保的方式提高貸款額度,完成買房藍圖中的最後一塊拼圖。

9.爭取低利房貸

一般自住民眾揹負房貸的時間少則幾年,多則數十年,想要降低房貸壓力,一定得壓低貸款利率,許多建商或房仲多有配合承貸的銀行,利率條件也比一般行庫好,對與行庫往來不深的消費者而言是不錯選擇,買家也可在各往來銀行中比較利率,選擇最適切的產品。

在政府厲行打房之下,目前房貸利率攀向二字頭,但在行庫放貸接近滿水位的情況下,部分壽險業者伺機搶占市場,端出一字頭利率,消費者可多加詢問;此外,由於利率走揚情勢確定,為了避免利率波動導致還款增加,買方可以固定利率避險,初期利息雖較高,但整體平均下來可能反而划算,由於行庫不同時期會有不同的產品推出,適時的轉貸也有助於節省購屋支出。

除了客觀因素之外,洽貸時的心理戰也很重要,消費者可利用其他行庫的房貸利率向銀行殺價,在言談中取得對方對自身能力的信任,都能幫助消費者拿到滿意利息;另外找主管談、增加財力證明等方式,也都能在協商角力中提高勝算。此外,如果房貸的核貸金額還差一點點,市面上也有許多小額低利信貸的產品,利率最低達百分之三以下,負擔不高,幫助民眾夢想達陣。

隨時留意利率變化與房貸商品,才能選擇最適合自己的方案。

隨時留意利率變化與房貸商品,才能選擇最適合自己的方案。

小到大輕鬆換!

隨著家庭成員的成長與變動,對住房的需求也會跟著改變,讓民眾興起換屋念頭,在持有一筆不動產後,換屋的難度與首購相較輕鬆許多,甚至不需將原房產出售,便能滿足再購需求,不少有房的父母也可利用原本房產融資,幫助兒女晉升有房階級。

10.以房養房好自在

房屋不單只是居住的場所,更是家庭的重要資產,既然是資產,只要將其適當運用,就能發揮財產最佳化的效果,有換屋需求但資金不足的民眾,可將原房產抵押籌措新屋的自備款,行庫推出的隨借隨還理財型房貸,能讓資金運用更加彈性,甚至有『不用不計息』的實惠措施,消費者得以妥善利用。

若原屋還在貸款階段,也可透過增貸取得資金,即便現金不足,也不會影響置產計畫。這種以房地產為媒介的籌款方式,與傳統的賣舊換新相較,不會有搬遷的空窗期,省下一筆在外租房等交屋的支出,另外換屋後的閒置舊屋還可出租補貼房貸,等到適當時機再出脫獲利,可謂『一兼二顧,摸蛤仔兼洗褲』!

早買享受大確幸

受到利率走升、購地成本提高、賦稅金額增加等多重影響,以往低廉的房價已經一去不復返,未來不動產行情預料仍呈現上揚情勢,消費者再這樣苦苦等候下去,夢想也將像上升的氣球,逐步朝高空遠離,最終破滅。把握現在還有低價物件可尋的時機積極佈局,透過上述十招省錢輕鬆購,告別魯蛇生涯,您也能在房市變化中搶得先機,提早感受幸福人生的大確幸!

")

")